肖文杰主导下的乐信正走在一条自我革新的道路上,其意义类似于左晖用贝壳去颠覆链家。

肖文杰主导下的乐信(LX.US)正走在一条自我革新的道路上,其意义类似于左晖用贝壳(BEKE.US)去颠覆链家。

从“中国领先的金融科技平台”到“中国新消费服务平台”,在一年多的时间里,乐信完成了这样的身份与标签转换。作为这种战略转换的现实检验,8月10日,乐信用户数突破1亿,跻身亿级互联网消费平台。

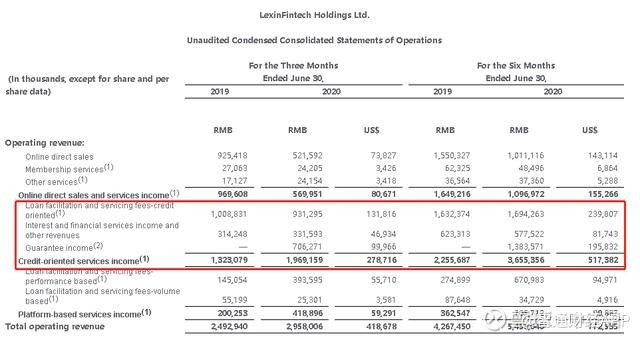

8月19日,乐信发布的2020Q2财报显示,二季度乐信各项指标稳健增长,营收30亿元(人民币,下同),毛利润9.68亿,非美国通用会计准则下息税前利润5.41亿。

在30亿的营收当中,To B服务模式极为瞩目——这也是乐信首度披露网络站点平台收入(依托网络技术而非金融业务带来的收入),这一个数字是近10亿。作为乐信的创始人及CEO,肖文杰对该业务的评价是,为乐信“创造出新的增长曲线”。

值得注意的是,非常关注的民间借贷利率迷雾也于近期得以进一步厘清。8月20日,最高人民法院关于修改《关于审理民间借贷案件适用法律若干问题的规定的决定》(以下简称《决定》)正式发布。

《决定》将民间借贷与金融机构放贷区分开来。其判断的一个标准,即资金是否来源于民间借贷人,即倘是符合此一条例,16%以下为司法保护区;而如果资产金额来源于持牌的金融机构,就不属于民间借贷,故此对于持牌金融机构放贷、助贷机构,不会有影响。

对乐信而言,其助贷资金来自金融机构,故此《决定》不适用于乐信目前已过千亿元的消费金融助贷业务,由此一举扫清业界的疑虑。

这一全新的增长曲线由新消费平台战略带出,而网络站点平台收入猛增主要由两部分组成:

——乐卡会员累计服务用户数超200万,联手线上线下国际零售巨头和知名商家开拓数百项品牌权益,会员服务费收入超2400万元;

——金融业务转向To B服务模式,平台无风险收入达4.19亿元,占收入比重达14.2%,同比大幅度增长109%;其中,无风险To B分润业务收入3.94亿元,同比增长171%。值得一提的是,二季度,新增撮合交易中,无风险To B分润业务占比近30%,到年底有望突破50%。

这体现了两个重要的发展的新趋势,一是乐信在不断深化新消费的布局,从消费金融走向更广的消费领域;二是To B服务成为乐信金融服务的主战场,无风险、纯技术输出的业务重要性愈发提高。

乐信在2019年年初提出“新消费平台战略”,在分期购物、金融科技、会员消费三大方向展开布局。

这三大方向构成了乐信新消费战略的版图:C端有分期乐商城,主打消费金融服务;乐花卡,让用户在分期乐的自有场景外实现全场景的分期消费;以及会员消费平台乐卡APP,主要提供线上、线下包括吃喝玩乐、衣食住行在内的消费权益。B端,则是把前端的消费金融需求通过助贷模式对接给金融机构,赚取金融科技的服务费,从而构建起一个涵盖C端、B端的商业模式。

从宏观上讲,押注消费也符合社会持续健康发展的趋势。消费正在成为经济稳步的增长的重要驱动力。2019年中国的最终消费支出对经济稳步的增长的贡献率已达78.5%,但从消费占GDP的比重来看,中国与发达国家还有很大差距。微观上,中国居民实际消费的杠杆率并不高,剔除房贷、车贷之后,实际消费杠杆率仅为9.77%。

一年之后,乐信三大方向的成绩单已然出炉,新消费平台战略的布局已在开始推动乐信业务强劲增长。

数据显示,旗下三大品牌——分期乐、乐花卡、乐卡——均呈现强劲增长势头,三大平台订单总量达7460万,比2019年第二季度的2780万增加了168%。进入三季度,乐信日均订单量已超100万笔。

乐卡的会员消费规模继续扩大,复购率达59%。三季度继续延续强势增长,7月以来,会员消费人数、次数、金额三项指标,环比6月分别增长69.6%、47.4%和72.9%。

另一核心品牌乐花卡首创了数字化全场景分期消费模式,连接金融机构与线上线下消费场景,满足了用户线上线下便捷消费的需求。二季度,乐花卡和线下商家开展联合营销,交易规模同比增长400%,累计为400多万商家带去实际消费交易。

某种程度上说,新消费平台战略更大的价值在于,让乐信在原有消费金融优势之上,进入这以外的更大的想象空间。

这也让消费金融的成长埋下了伏笔。在网络站点平台收入快速地增长的同时,二季度乐信平台促成借款金额411亿元,同比增长57.8%,超过此前380亿元的目标预期;二季度末,乐信管理在贷余额619亿元,同比增长52.4%。

在消费金融的高速成长下,乐信维持了疫情前就给出的2020年全年业绩预期。肖文杰表示:“三季度预计促成借款金额将超480亿元,同比增幅将超30%,我们对完成全年1700-1800亿元的目标充满信心。”

事实上,作为国内第一家消费分期商城,乐信抓住了一个很好的时间点,即新消费崛起的浪潮。从这个方面来说,乐信的成功是不可复制的。

如果追溯到7年前,其实乐信的核心战略均未有变更。乐信的发展,一直都围绕新消费,首先有分期乐商城,提供商品分期服务;而后分期乐也上线现金借款功能,即为满足用户更广的在分期乐商城以外的消费需求;再到后来推出乐花卡,能够最终靠与支付宝和微信支付绑定,在分期乐自有场景外实现全场景的分期消费。

而2019年推出的乐卡,是在消费金融之上做会员消费服务,主要深化乐信的业务,即同一拨用户除了提供消费金融的服务,还提供会员权益服务。

由此,从自营商城开始,乐信一步步建立了囊括线上线下,各行各业商户的消费场景。目前,分期乐商城与苹果、华为、OPPO、vivo等众多知名品牌以及京东商城、小米有品、考拉海购等优质平台建立官方合作,成为众多品牌销售量仅次于京东、天猫的第三大互联网渠道。乐花卡涵盖华润万家、沃尔玛等知名商超。乐卡则提供包括腾讯、美团、阿里等互联网巨头旗下产品的权益,以及肯德基、星巴克等线下连锁的优惠。

今天的乐信更像是一个迷你版的“京东电商+金融+京东Plus”,再不能简单被理解为金融科技公司。

其起家的消费金融业务逐渐以无风险的To B分润模式作为主导,通过技术服务而不再是金融盈利。除此以外,乐信正在经历商业模式的进化,从用户出发提供更多产品和服务,起于消费金融但不止于此,逐步成为一个新消费品类。

这并非孤证。因为乐信与京东相似,其是行业里仅有的几家能够把整个产业链条打通的公司之一。从流量、用户、场景、技术,到跟金融机构的合作,甚至是最后的结构化融资,其路径均与京东等电商相似。

从这个角度而言,不能将乐信作为一个金融科技公司去估值,而是以互联网公司去做估值。

目前在中概股中,互联网公司市盈率多在20-30倍之间。举例而言,阿里巴巴的动态市盈率为32.965倍,网易为37.38倍,京东此一数字为36.26。相对而言,乐信仅有8.766倍,也就是说,如果将乐信归为互联网公司,则其仍有较大的股价成长空间。

目前乐信共有12个投行买入评级,数量为行业最高,给出的目标均价为13.07美元。

在过去的半年里,瑞银、高盛等巨头均增持了乐信。以高盛为例,其一季度重点增持了乐信、B站与Snapchat(SNAP.US)等体现90后消费活力的上市公司股票。其中,B站与乐信均位列高盛1季度增持中概股的前五行列,分别增持141万股和42万股。

有意思的是,乐信或将拆分回港股上市。瑞信认为,美国的中概股赴港二次上市需满足一定条件,包括在美国连续上市满两个财年,市值超过100亿港元以及过去一个财年营收满10亿港元等,而“中国金融科技中概股中,乐信最符合香港二次上市资格”。如若最终能够回香港上市,则乐信的估值又上一个新台阶。

以2020Q2为时间点,乐信——这家中国新消费服务平台,又再一次站在了风口之上。

上一篇:【乐信】乐信中国领先

下一篇:乐信短信验证码渠道-乐信